文:罗贤龙

在回答这个问题之前,让我们来先看两个案例。

案例一:格力电器

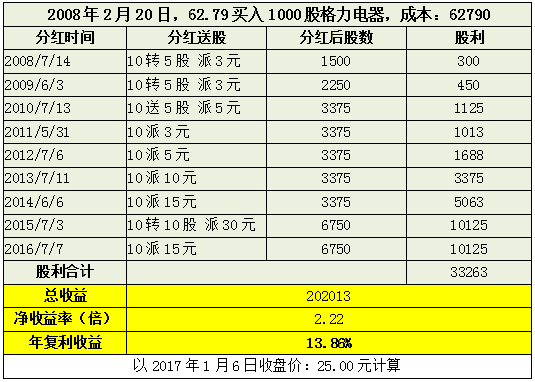

2006年—2007年A股市场最大牛市,格力电器的最高价62.79,出现在2008年2月20日。假设李某在这天的最高价买入了1000股,一直持有至2017年1月6日。因为是年初我们暂以2007年终格力电器每股净资产6.74元计算,PB=62.79/6.74=9.32。

同样是2008年,A股经过一轮较大幅度下跌后,格力电器的最低价13.90,出现在2008年10月28日,假设王某以最低价买入了1000股,以2007年每股净资产6.74计算,PB=2.06,并一直持有。

案例二:万科A

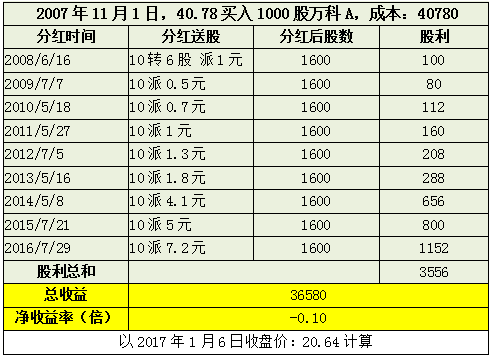

同样是2006—2007年的牛市,万科A的最高价40.79,出现在2007年11月1日,假设王某在这天以最高价买入1000股,持有至2017年1月6日。以2007年每股净资产4.26元计算,PB=40.79/4.26=9.56。

两个问题:

案例一中,2008年最高点投资格力电器,PB=9.32,一直持有到今日,以2016年1月6日收盘价25元,截至三季度每股净资产8.27计算,PB=3.04。为什么在PB9.32时投资,到PB3.04的时候,下降了67.38%,却依然可以实现220%的总收益?而在PB 2.06时投资,到PB3.04的时候,只上升了47.57%,却实现了859%的收益?总收益竟然相差6.39倍。

案例二中,2008年最高点投资格力电器,PB=9.56,一直持有到今日,以2016年1月6日收盘价25元,截至三季度的每股净资产9.09计算,PB=2.27。同样都是在牛市最高价,PB都在9倍左右时买入,但八年后,截至2017年1月7日,为什么格力电器实现了2.22倍的净收益和年13.86%的复利,万科A却出现了10%的亏损?

市净率PB

首先,我们来了解下PB的概念:PB=每股市价/每股净资产

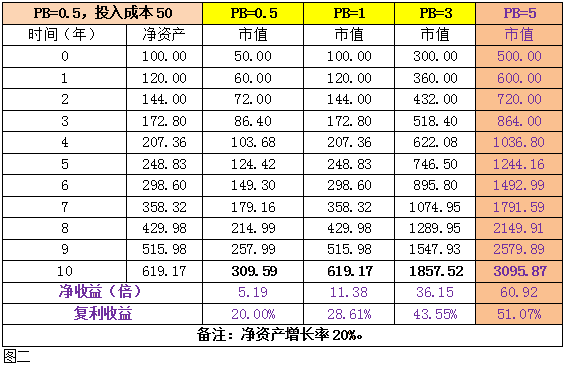

仅以此计算公式,似乎也看不出什么太大的差别,那么我们可以做一假设计算,假设某上市净资产每年保持20%的速度增长,在PB=10时投资,10年后在不同PB时我们的投资收益情况。

由图一可知,牛市当PB=10时投资,若某上市公司可以实现10年20%的净资产增长,10年后不考虑分红等因素,在PB=10时,净收益是5.19倍,所获得复利收益,就是净资产的复利增长率。在PB=5时,净收益率将下降为为2.10倍,年复利11.96%;若10年后,PB=1,则将出现38%亏损。为什么会出现38%的亏损?主要是因为在PB=10的时候投资,购买价已经远远透支了10年净资产的增长,此时若希望获取较高的收益,只能寄希望于市场给予给予更高估值了。

那么还有一种情况,同样保持20%的速度增长,如果在PB=0.5的时候投资,10年后不同的PB收益率,又会怎样呢?

同样的案例,在PB=0.5时,也可以理解为熊市投资时,即使10年PB没有增加,依然是0.5,可以实现5.19倍的净收益和年20%的复利。而如果实现价值回归,PB=1时,则可以实现11.38倍的净收益和年复利28.61%。若市场行情回暖和更加疯狂时,收益自然也就可以水涨船高。

由此也就可以轻松的实现戴维斯双击,赚取资产增值和市场估值提升的双重收益。这也就是为什么格力电器在2008年最高价时买入和最低价时买入净收益相差6.39倍的原因。

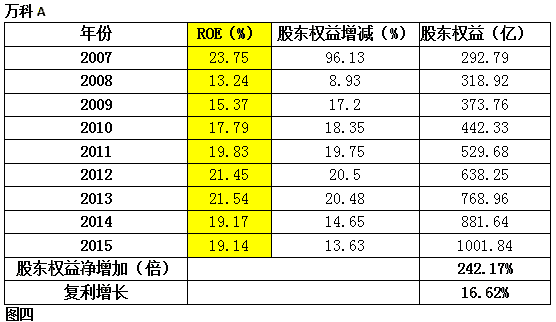

回答第二问题前,我们先来回顾下两家公司从2007年至2015年股东权益的增减变化情况。

由图三可知,从2007年股东权益56.27亿,到2015年股东权益475.21亿,净增长744.52%,年复利增长30.56%。而万科A从2007年股东权益292.79亿,到2015年终股东权益1001.84亿,净增长幅度只有242.17%。净资产的增长幅度来看,格力电器要远快于万科A,PB=每股市价/每股净资产。在分子增加较快的背景下,维持2倍PB,相应格力电器的市价上升的幅度也自然要高于万科A。这就是为什么同样是高PB买入,同样出现了PB较大幅度下滑,格力电器可以实现较好的正收益,而万科A却会出现亏损了。

为什么要在熊市投资?

因为熊市买入赚取的收益=资产增值收益+估值提高的收益。

如图二,熊市时,市场会给予较低的价格,有时候甚至会给到低于净资产的价格。这个时候,如果能够把握机会,低价买入,在PB恢复到1的时候,自然也就能赚取价值回归带来的收益。当然前提是,是这家公司经营情况良好,盈利能力即ROE(净资产收益率)能够维持在较高的水平。最好,这家企业具备较宽的护城河,ROE(净资产收益率)企业竞争力较强,管理层优秀等。这样,就可以实现分子也净资产保持稳定增加,PB即使维持不变,也可以赚取资产增值带来的额收益,也可以赚取市价增长带来的估值提高的收益。

而牛市买入赚取的收益=资产增值收益-估值减少的收益。

一个是在做加法,一个是做减法,也就不难看出为什么要在熊市投资了。