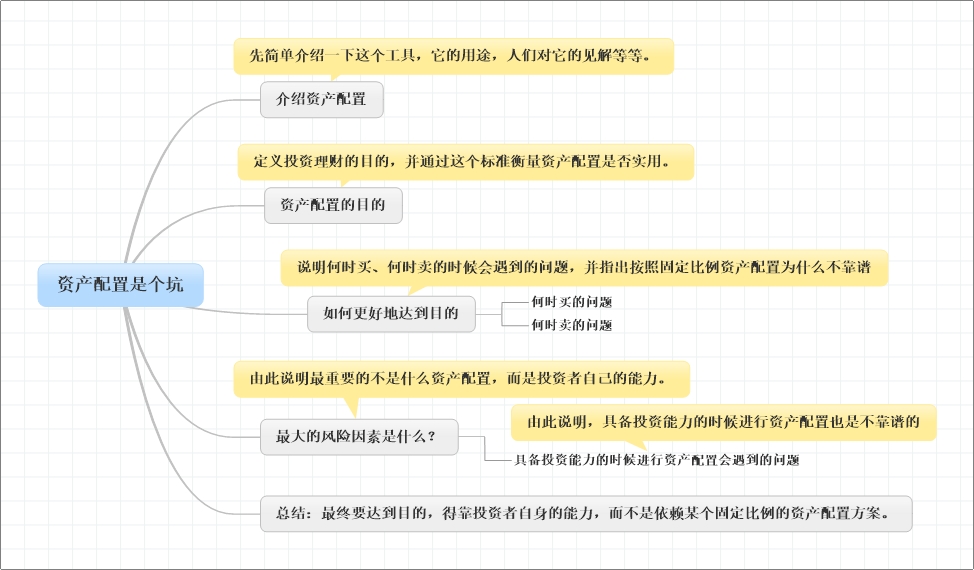

标准普尔家庭资产配置

一说到资产配置就不得不提这张流传很广的家庭资产配置象限图,很多理财规划师将这张图挂在嘴边,深受人们喜爱,几乎成为了家庭资产配置的标准。

然而,这个资产配置象限图靠谱吗?

资产配置的目的?

在讨论这象限图之前,我们先聊聊资产配置的目的是什么,大多数人进行资产配置的目的无外乎是在保证资产安全的情况下收益越高越好,那么简单总结出来可以归纳为一下两条:

- 保证资产的安全;

- 收益越高越好。

如果标准普尔能够帮助我们更好地达到目的,那么它就是靠谱的;如果它不能帮助我们更好的达到这个目的,那么这样的资产配置不要也罢。

如何更好地达到目的?

人们在进行投资理财的时候常常会问这么一个问题:“我现在有一些闲钱,应该如何配置呢?”

标准普尔家庭资产配置似乎很完美地解决了这个问题,它非常直接地告诉你,应该把多少钱放在高风险的收益产品上,如股票、基金等;多少钱放在稳定收益的产品上,如债券、信托;多少钱放在保险上,多少钱留着日常花销。

听起来很有道理的样子。。。

如果你按照这个家庭资产配置来,假设你有1000万的家庭资产,按照相关比例,就应该把其中300万的钱放在股票、基金上。

难道这300万能够帮助你实现资产的增值吗?

问题一:什么时候将钱放在高风险产品上?

这个资产配置方案只告诉你按照什么比例配置资产,可没有告诉你什么时间配置资产。

如果你在2015年股票(基金)价格最高的时候进入(这是非常有可能的,因为这个时候市场的投资热情高涨),这300万到现在可能剩下不到100万了。

那么,恭喜你成功地掉进坑里了。。。

问题二:什么时候将高风险产品卖掉?

如果你的运气非常好,在2014年牛市刚刚开始的时候买入股票(基金),2015年股票最高的时候没有卖出,一直持有到现在,那么除了坐上了一轮过山车外,配置在高风险收益产品上的资产,似乎并没有为你带来多大的增值。

高风险貌似并没有高收益啊~

如果你继续持有下去,说不定还有可能回到解放前。。。。

实际上,在真正投资高风险产品的时候,大部分人都是亏损的,赚钱的是极少数。

难道将资产按照一定比例配置在高风险产品上,就能赚到钱了?

我深表怀疑。

最大的风险因素

如果有理财规划师劝告巴菲特:“老爷子,您都80好几了,我建议你不要配置那么多股票,可以按照比例换一些安全保守的理财产品。”

巴菲特一定会给他一个白眼,然后说道:“年轻人,对我来说,股票才是最安全的。”

实际上,巴菲特将他自己以及家人90%以上的资产都配置在股票上。为什么巴菲特就能做到配置如此多“高风险”的资产,还能实现财富安全稳定的增值呢?

这是由于巴菲特本人的投资能力决定的,对于很多人来说,股票是投资者的屠宰场,而对于巴菲特来说,股票是实现财富稳定增值最重要的手段。

说到底,投资者个人才是风险因素最大的根源,对不同理财工具的理解和认识是非常重要的,进行投资理财时,最重要的是自己的投资能力,并不断拓展自己的投资能力。如果不懂股票投资、基金、黄金、期货,那么按照所谓的配置方案去配置所谓的高风险产品,就像一个人拿着火把穿过一个弹药库一样,是非常危险的。

就我所知,有的人在购买“债券”类的基金都亏损了,这不是资产配置中实现资产稳定增值的资产么,怎么就造成亏损了呢?这是因为投资者对债券基金缺乏基本的认知,在非常短的时间内不断买进卖出导致的。

投资者是所有风险和收益的根本,脱离了这个,一切资产配置都等于零。

所以,不要着急想如何配置资产,先从一个个基础的理财和投资的工具开始学习,明白自己的能力边界,并不断拓展自己的能力边界。

假设你在某方面已经具备足够好的投资能力了,这个时候出现了一个非常好的无风险高收益的投资机会,你就应该按照查理·芒格说的毫不犹豫地将自己所有的资产投入其中。

如果这时你还按照什么标准普尔投资方案进行资产配置,上帝都会为你的愚蠢感到惋惜。

实际上,无论是在自己具备投资能力还是不具备投资能力的时候按照标准普尔资产配置都不能使自己在保证资产安全的情况下收益最大化。

毕竟,最终让你达到目的,靠的是你的投资能力,而不是某个按照固定比例的家庭资产配置方案。

附:文章提纲